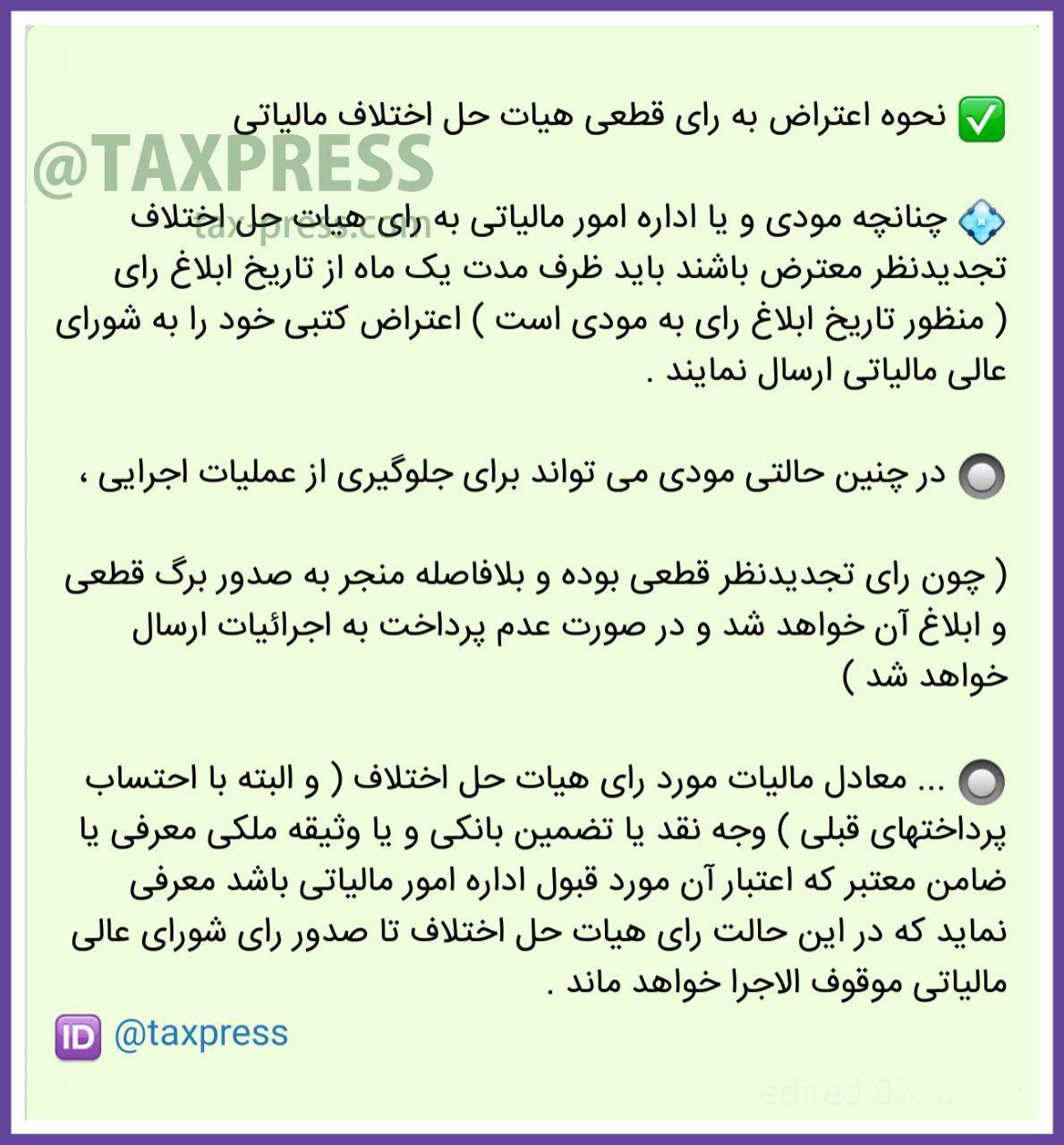

🌀 ماده ۲۵۱ ق.م.م : مؤدی یا اداره امور مالیاتی میتوانند ظرف یك ماه از تاریخ ابلاغ رأی قطعی هیأت حل اختلاف مالیاتی، به استناد عدم رعایت قوانین و مقررات موضوعه یا نقص رسیدگی، با اعلام دلایل كافی به شورای عالی مالیاتی شكایت و نقض رأی و تجدید رسیدگی را درخواست كنند.

🌀 ماده ۲۵۹ ق.م.م : هرگاه شكایت از رأی هیأت حل اختلاف مالیاتی از طرف مؤدی به عمل آمده باشد و مؤدی به میزان مالیات مورد رأی، وجه نقد یا تضمین بانكی بسپرد و یا وثیقه ملكی معرفی كند یا ضامن معتبر كه اعتبار ضامن مورد قبول اداره امور مالیاتی باشد معرفی نماید، رأی هیأت تا صدور رأی شورای عالی مالیاتی موقوفالاجرا میماند.